Punya gaji tiap bulan, tapi rasanya cuma numpang lewat karena habis buat cicilan motor, tagihan kartu kredit, dan bayar pinjaman online? Di kepala sudah niat “mau beresin keuangan tahun ini”, tapi di kenyataan malah nambah paylater baru.

Artikel ini ajak kamu lihat jujur pola utang konsumtif, lalu pelan‑pelan bikin jalan keluar yang realistis: bukan teori ribet, tapi langkah kecil yang bisa kamu mulai minggu ini, bahkan kalau kamu pekerja sibuk, orang tua, atau lagi hidup di kos kecil.

Lingkaran Kredit yang Diam‑diam Menguras Hidup

Buat banyak orang Indonesia, kredit motor itu pintu pertama kenalan dengan cicilan, karena motor dianggap kebutuhan mobilitas kerja dan keluarga. Setelah itu, kartu kredit dan paylater terasa “biasa saja”, apalagi transaksi non‑tunai dan promo lagi ngetren.

Masalahnya, tanpa batas yang jelas, tiga hal ini pelan‑pelan makan gaji: satu cicilan masih sanggup, dua masih oke, tiga–empat mulai bikin sesak napas. Paylater malah sering jadi akses kredit pertama sebelum produk keuangan lain, sehingga banyak orang belajar “nyicil” tanpa fondasi literasi keuangan yang kuat.

Kalau ditambah pinjaman online yang bunganya bisa sangat tinggi kalau platformnya ilegal, tekanan psikologis dan konflik rumah tangga bisa ikut naik. Kabar baiknya: kamu tidak perlu jadi super rajin atau super kaya untuk mulai membalik kondisi ini, kamu “cuma” perlu rencana sederhana yang konsisten.

Memahami Dulu: Apa yang Sebenarnya Terjadi?

Sebelum panik, penting untuk paham dulu jenis utang yang kamu punya dan bagaimana mereka “bekerja” dalam hidupmu. Kredit motor biasanya punya tenor jelas dan bunga flat per bulan, tapi total bunga bisa jauh di atas selisih harga cash kalau dicicil terlalu lama.

Kartu kredit memberi ruang napas karena bisa bayar minimum, tapi di balik itu ada bunga dan biaya yang bisa membengkak kalau selalu menunda. Pinjaman online legal yang diawasi OJK punya aturan bunga dan penagihan yang lebih tertib, sementara pinjol ilegal sering mengenakan bunga sangat tinggi dan cara tagih yang kasar.

Begitu paham cara kerjanya, kamu jadi lebih mudah menyusun prioritas: mana yang harus dilunasi dulu, mana yang bisa dinegosiasi, mana yang harus benar‑benar kamu stop pakainya.

Kenapa Penting Keluar dari Lingkaran Utang Konsumtif?

- Keuangan keluarga lebih stabil

Saat cicilan konsumtif berkurang, kamu punya ruang buat dana darurat, kesehatan, pendidikan anak, atau upgrade skill kerja. - Kesehatan mental lebih lega

Tagihan yang terus datang bisa memicu kecemasan, susah tidur, dan gampang marah ke pasangan/anak. Mengurangi beban utang membantu otak merasa lebih aman. - Punya pilihan hidup lebih luas

Dengan beban cicilan kecil, kamu lebih berani ambil keputusan: pindah kerja, mulai usaha kecil, atau ambil waktu istirahat tanpa panik tiap awal bulan. - Relasi di rumah lebih adem

Berantem soal uang adalah salah satu pemicu konflik pasangan dan keluarga. Punya sistem keuangan yang jelas membantu komunikasi lebih jujur dan dewasa.

Langkah Praktis: Dari “Kebanjiran Cicilan” ke “Mulai Terkontrol”

1. Tulis Peta Utang di Satu Halaman

Ambil kertas/laptop, tulis semua utang konsumtif kamu, jangan ada yang disembunyikan dari diri sendiri:

- Kredit motor: sisa tenor berapa bulan, cicilan per bulan, dan tanggal jatuh tempo.

- Kartu kredit: total tagihan, limit, dan minimum payment.

- Pinjaman online/paylater: nama aplikasi, sisa tagihan, bunga, dan tanggal jatuh tempo.

Langkah ini mungkin bikin tidak nyaman, tapi tanpa peta, kamu seperti nyetir di malam hari tanpa lampu.

2. Urutkan Berdasarkan “Bahaya” Terbesar

Secara umum, urutan yang sering dipakai:

- Pinjaman online/pinjol dan paylater berbunga tinggi, terutama yang tidak diawasi OJK.

- Tagihan kartu kredit yang sudah menumpuk.

- Kredit motor dan cicilan lain yang bunganya lebih rendah dan tenornya jelas.

Fokus alirkan ekstra uang ke utang paling “berbahaya” dulu, sambil tetap bayar minimum semua yang lain agar tidak tambah kacau.

3. Kunci Dulu “Kebocoran” di Depan

- Hapus aplikasi belanja/pinjol yang paling sering bikin “kebobolan”.

- Matikan notifikasi promo kartu kredit dan paylater di email/HP.

- Kalau memungkinkan, turunkan limit kartu kredit untuk sementara.

Tujuannya bukan melarang diri belanja selamanya, tapi memberi jarak supaya otak tidak terus tergoda.

4. Buat “Anggaran Sederhana 3 Amplop”

Tidak perlu spreadsheet rumit, cukup 3 kategori besar:

- Kebutuhan wajib: makan, sewa/kos, transport, listrik, kuota.

- Cicilan & utang: semua cicilan + ekstra pelunasan kecil.

- Hidup wajar: jajan, nongkrong, hiburan, self‑care.

Kalau gaji pas‑pasan, potong dulu bagian hiburan sedikit demi sedikit, bukan dihapus total, supaya kamu tetap punya napas dan tidak balas dendam belanja.

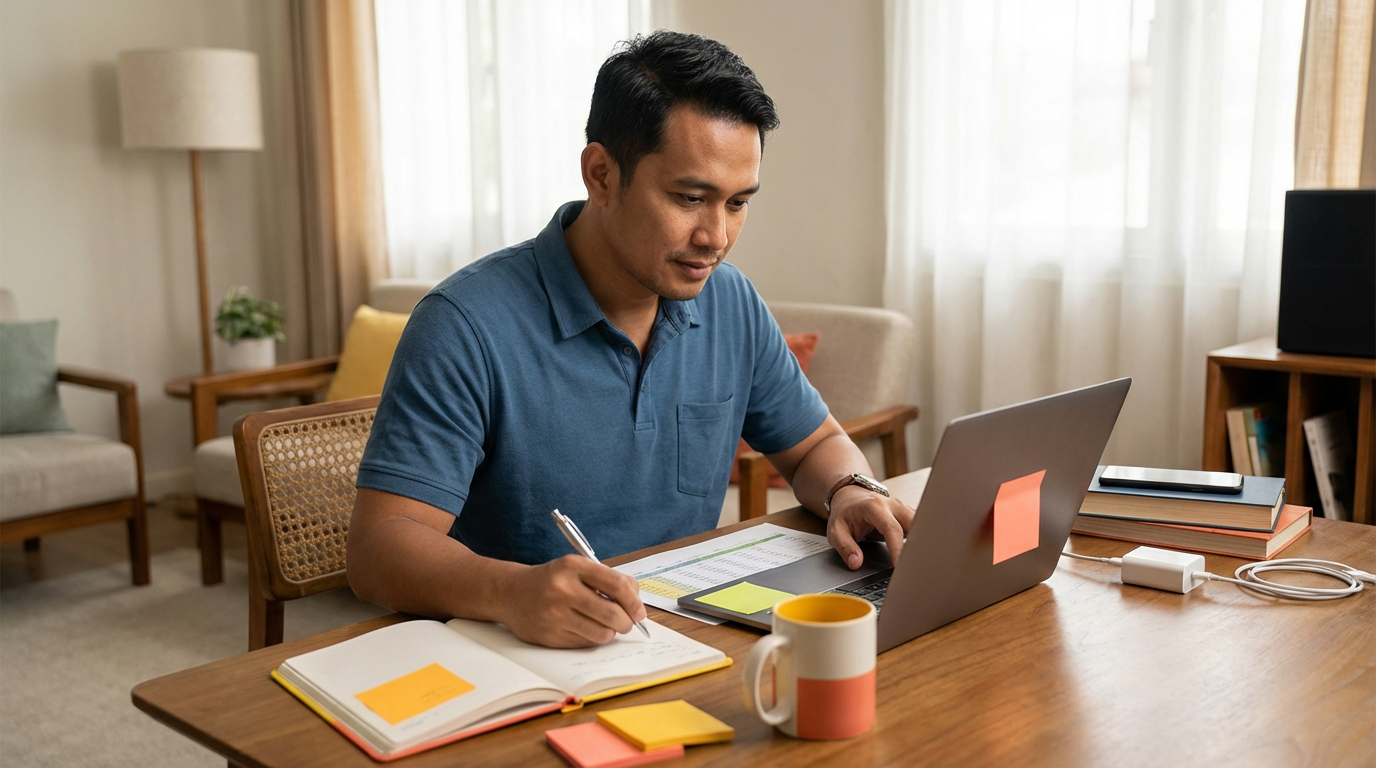

Tips Khusus untuk Pekerja Sibuk, Orang Tua, dan yang Energinya Rendah

- Pekerja kantoran

Atur “sesi keuangan” 30 menit tiap gajian: cek tagihan, bayar yang prioritas, dan sisihkan langsung untuk ekstra pelunasan satu utang. Lakukan sebelum kamu mulai scroll marketplace. - Working mom atau orang tua sibuk

Sederhanakan keputusan harian: pakai menu mingguan, jadwal belanja tetap, dan metode belanja yang sama (misalnya hanya di satu supermarket atau satu aplikasi). Keputusan yang lebih sedikit membantu kamu tidak terdorong belanja impulsif. - Mahasiswa atau single di kos

Tentukan satu hari “no spend day” tiap minggu, di mana kamu tidak mengeluarkan uang sama sekali untuk jajan. Ini latihan kecil tapi kuat untuk melatih kontrol diri. - Pasangan muda

Jadwalkan “rapat uang santai” tiap bulan di rumah/kopi susu: ngobrol terbuka soal utang, rencana 3 bulan ke depan, dan satu langkah yang kalian sepakati bareng.

Kesalahan Umum Saat Mencoba Keluar dari Lingkaran Utang

- Terlalu ekstrem di awal

Tiba‑tiba mau hidup super hemat, nol jajan, nol hiburan. Biasanya bertahan 1–2 minggu, lalu balas dendam belanja besar. - Tidak jujur soal utang ke pasangan/keluarga

Utang yang disembunyikan biasanya justru makin berat, karena kamu menanggung beban mental sendiri. Pelan‑pelan, belajar buka data dan ajak diskusi solusi. - Mengandalkan “nanti kalau gaji naik”

Tanpa kebiasaan yang berubah, gaji naik hanya membuat utang naik level, bukan berkurang. - Pinjam untuk bayar pinjaman lain tanpa hitung konsekuensi

Kadang konsolidasi utang bisa membantu, tapi hanya kalau bunganya nyata lebih rendah dan kamu berhenti menambah cicilan baru.

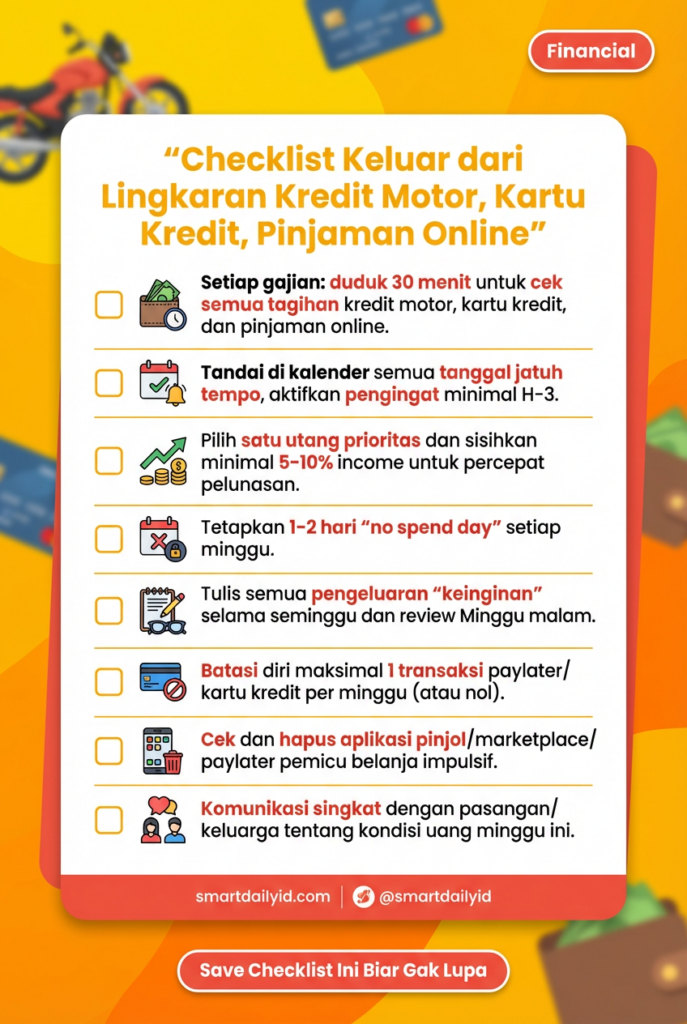

Checklist Mingguan: Rutinitas Anti Kebanjiran Cicilan

Checklist ini bisa langsung kamu jadikan rutinitas harian/mingguan:

- Setiap gajian: duduk 30 menit untuk cek semua tagihan kredit motor, kartu kredit, dan pinjaman online.

- Tandai di kalender (HP atau fisik) semua tanggal jatuh tempo, aktifkan pengingat minimal H‑3.

- Pilih satu utang prioritas (biasanya yang bunganya paling tinggi) dan sisihkan minimal 5–10% dari income untuk percepat pelunasan.

- Tetapkan 1–2 hari “no spend day” setiap minggu, kecuali untuk kebutuhan benar‑benar darurat.

- Tulis semua pengeluaran yang sifatnya “keinginan” (jajan, kopi, nongkrong, impulsif) selama seminggu; review tiap Minggu malam.

- Batasi diri maksimal 1 transaksi paylater/kartu kredit per minggu (atau nol, kalau situasi lagi berat).

- Cek lagi apakah ada aplikasi pinjol, marketplace, atau paylater yang perlu kamu hapus sementara dari HP.

- Komunikasi singkat dengan pasangan/keluarga tentang kondisi uang minggu ini: apa yang aman dilakukan, apa yang perlu ditunda.

Disiplin pada checklist sederhana seperti ini sering lebih efektif daripada menunggu “mood rajin” yang jarang datang.

Tanpa menyebut angka, seberapa besar kira‑kira porsi income bulanan kamu yang sekarang habis untuk cicilan dan utang konsumtif?

FAQs About Kredit Motor, Kartu Kredit, Pinjaman Online — Apa Bisa Keluar dari Lingkaran Ini?

Aku kerja full time, kapan sempat urus semua ini?

Kamu tidak perlu waktu berjam‑jam setiap hari, cukup 30–45 menit fokus di hari gajian dan 10–15 menit review singkat seminggu sekali. Jadikan ini seperti “ritual gajian” sebelum kamu pakai uangnya untuk hal lain. Kamu bisa pakai template sederhana di HP untuk mencatat cicilan dan prioritas minggu ini, jadi tidak perlu mulai dari nol tiap bulan. Kalau capek, lakukan sambil minum teh kopi di rumah supaya terasa seperti me‑time, bukan hukuman.

Energi mental lagi rendah, gimana mulai tanpa merasa kewalahan?

Saat energi turun, target kecil jauh lebih realistis daripada rencana besar yang menyedot tenaga. Pilih satu aksi paling ringan: misalnya cuma menulis daftar semua utang di satu kertas, tanpa hitung apa‑apa dulu. Besok atau lusa, baru lanjut urutkan prioritas dan tanggal jatuh tempo. Dengan memecah tugas besar jadi langkah mini, otak tidak merasa terancam dan kamu lebih mungkin konsisten.

Aku susah konsisten, tiap bulan niat hemat tapi jebol lagi

Alih‑alih mengandalkan niat, buat sistem yang “membatasi” kamu secara otomatis. Misalnya: begitu gajian, langsung pisahkan uang cicilan dan dana darurat ke rekening berbeda sebelum kamu lihat saldo utama. Batasi juga akses ke godaan: hapus aplikasi tertentu, unfollow akun yang sering picu impuls belanja, dan tentukan budget jajan yang jelas. Konsistensi biasanya datang bukan dari kemauan super kuat, tapi dari lingkungan yang mendukung kebiasaan baru.

Tinggal di kos/kontrakan kecil, apa tetap bisa rapi urus keuangan?

Bisa banget, bahkan ruang kecil bisa jadi keunggulan karena kamu terbiasa hidup lebih minimalis. Cukup punya satu map atau kotak kecil khusus untuk semua dokumen keuangan (kontrak kredit, bukti pembayaran, catatan). Di dinding atau pintu lemari, tempel satu kertas berisi daftar cicilan dan tanggal penting, supaya selalu terlihat. Dengan begitu, walau ruang fisik kecil, “ruang kepala” terasa lebih lapang karena semua terdata rapi.

Pikiran penuh terus karena utang, gimana supaya tidak stres berlebihan?

Wajar kalau kepala terasa berat saat hidup dikelilingi tagihan, jadi jangan salahkan diri sendiri dulu. Mulai dengan menerima bahwa posisimu sekarang adalah titik berangkat, bukan akhir cerita. Lalu buat batas jelas antara waktu mikir uang dan waktu istirahat: misalnya, hanya memikirkan dan mengurus keuangan di jam tertentu, di luar itu kamu izinkan diri fokus ke hal lain. Kalau perlu, curhat ke teman tepercaya atau komunitas yang juga sedang berproses, supaya kamu merasa tidak sendirian.

Pada akhirnya, keluar dari lingkaran kredit motor, kartu kredit, dan pinjaman online bukan soal jadi sempurna dalam semalam, tapi soal berani ambil satu langkah kecil yang diulang terus sampai jadi kebiasaan baru. Pilih satu aksi paling sederhana dari artikel ini—entah menulis peta utang, set no spend day, atau menghapus satu aplikasi pemicu—lalu mulai hari ini saja dulu. Simpan artikel/pin ini sebagai teman pengingat, dan jangan lupa follow @smartdailyid di Instagram, Threads, dan Pinterest untuk ide praktis lain yang bisa bantu kamu pelan‑pelan upgrade hidup tanpa harus jadi orang yang “serba bisa” duluan.

{kind=link}